TÜRKİYE'DE YATIRIMIN PARADİGMASI DEĞİŞİYOR MU?

|

| Türkiye Yatırım Paradigması |

Türkiye'de Yatırım Paradigması Değişiyor: Yeni Normalin İşaretleri

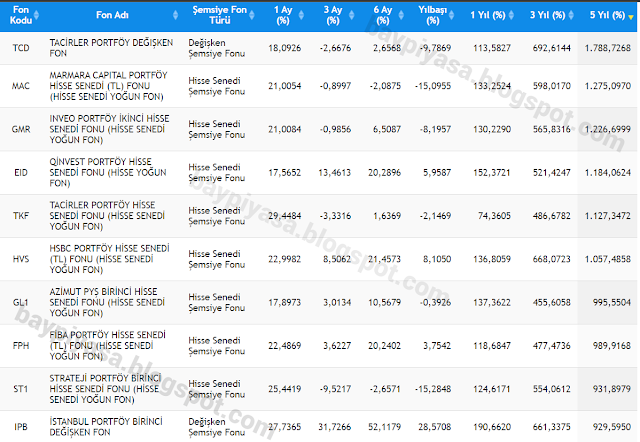

Yeni Normal: Yüksek Risk, Az Getiri Finansal piyasalarda dalgalanmalar hız kesmeden devam ediyor. Birkaç yıl öncesinde isimlerini duyduğumuz uluslararası bankalar zor günler yaşıyor; enflasyona endeksli tahvil ihalelerinde negatif reel getiri öneriliyor; likit fonlar getiri yerine negatif sonuçlar üretiyor; güvenli limanlar bile risk altında. Türk tasarruf sahipleri bu sarsıntıyı tam anlamıyla hissetmese de dünya genelindeki tasarruf sahipleri bu kabusa katlanmak durumunda. Yatırımcılar, fon yöneticileri, sigorta şirketleri ve bireysel emeklilik fonları, yüksek risk ve düşük getiri ortamında gerçek getiri sağlamak veya en azından ana parayı korumak gibi zorlu bir görevle karşı karşıyalar. Üstelik bu dönemin beklentilerin ötesinde uzun bir süre devam edeceği görünüyor gibi. Bu gerçeklikle karşı karşıya olan uluslararası bir bankanın varlık yönetimi bölümünden Martin Keller, yatırımcılara ve profesyonellere tek bir öneri sunuyor: Prozac! Yemeklerden önce veya sonra... ya da her ikisi de... Dünyanın en büyük bono fonunu yöneten ve finans piyasalarında saygın bir yeri olan Bill Gross, bu dönemi "Yeni Normal" olarak adlandırmıştı. Ancak adını koyduğu dönemde Euro bölgesinin borç sorunu henüz bu kadar yaygın ve derinleşmemişti. Yeni Normal, gelişmiş ülkelerin makro sorunları ve para otoritelerinin aldığı önlemler nedeniyle küresel ekonominin uzun süre düşük büyüme ve düşük getiri ortamında kalacağı gerçeğiydi. Kısa vadeli sabit getirili yatırım araçlarının düşük getirileri, hisse senetlerine ve özellikle de güçlü bilançosu ve yüksek temettü getirisi olan blue-chip hisselerine talep oluşturuyor. Ancak Bill Gross, son zamanlarda hisse senedi yatırımlarını sorgulayan bir yazı kaleme aldı. Uzun vadede hisse senetlerinin, kısa vadeli dalgalanmalarına rağmen sabit getirili ürünlerden daha iyi bir reel getiri sağladığını öne süren "Stocks For The Long Run" kitabının yazarı ve Wharton Üniversitesi profesörü Jeremy Siegel'ın çıkarımlarının artık geçerli olmadığını savundu. Siegel'in 100 yıllık dönemde yıllık %6.6 reel getiri sağlayan hisse senetlerinin son 10, 20 ve 30 yılda bu ortalamadan aşağı seyrettiğini ve bu eğilimin devam edeceğini öne sürdü. Aynı düşüncede olanlar, Warren Buffett'ın yatırım şirketinin uzun vadeli getirilerinin de azalma sürecine girdiğini ileri sürerek bu görüşü destekliyorlar. Bu tartışmanın uzun süreceği görünüyor. Aslında bu, çok önemli bir paradigmanın da sorgulanması anlamına geliyor. Finans piyasası ve tasarrufların tahsisinde "risk yükseldiğinde getiri de yükselir" şeklinde özetleyebileceğimiz Finansal Varlık Fiyatlama Modeli (CAPM) temel alınmaktadır. Bill Gross, şimdi bireysel emeklilik sistemi yöneticileri ve diğer kurumsal yatırımcıların paradigmasını da sarsmış durumda. Üstelik, bir önceki yazımda dikkatlice kaleme aldığım ve uzun vadeli bir perspektifte hisse senedi yatırımlarına daha fazla yer verilmesini öneren Jeremy Siegel, Warren Buffett ve Peter Lynch tarzına dayalı "al ve tut" stratejisini destekleyen ilk yazım, finans piyasalarında kabul gören biri tarafından sadece 2 ayda demode hale gelmiş oldu. Büyük ölçekli makro riskler ve negatif getirili risksiz varlıklar arasında sıkışan piyasalar giderek daha oynak bir hal almaya başladı ve bu da kısa vadeli hareket eden stratejilerin al ve tut stratejisine göre daha fazla öne çıkmasına neden oldu. Ancak, gelişmekte olan ülke varlıklarında büyüme ve borç dinamikleri açısından gelişmiş ülkelerden daha olumlu bir görünüm bulunması da öne çıkan stratejilerden biri oldu. Gelişmekte olan ülkeler, bu olumsuz küresel tabloda daha avantajlı bir konumda olduğu kesin. 1973-1985 yılları arasında gelişmiş ülkelerin dünya üretimindeki payı %75 iken, bu oran 1986-2009 yılları arasında %60'a düştü. Yaşanan bu sarsıntıyla birlikte oranın daha da düşmeye devam edeceğini göreceğiz. Bu varlık sınıfına ayrılan fonların önemli bir kısmı şu ana kadar BRIC ülkelerine (Brezilya, Rusya, Hindistan ve Çin) gitmiş durumda. Hatta Türkiye'de bile yatırımcılara sunulan bir BRIC fonu bulunuyor. Ancak Yeni Normal ile birlikte ihracata dayalı büyümeye sahip olan BRIC markasının gücünü yitirdiği ve kendi büyüme dinamiklerine sahip yeni cazibe merkezlerinin arandığı söylenebilir. Türkiye'nin büyüyen pazarlara yakınlığı, demografik yapısı, güçlü bankacılık sistemi ve sağlam borç dinamikleri ile bu varlık sınıfında daha fazla fon çekeceğini oldukça iyimser bir şekilde söyleyebilirim. Dünya finansal piyasalarında taşların yerine oturması ve paradigmanın şekillenmesini bundan sonra hep birlikte gözlemleyeceğiz, ancak Türk yatırımcısının göreceli olarak daha iyi bir konumda olduğunu rahatlıkla söyleyebilirim. Türkiye'de hem nominal hem de reel getiriler mutlaka düşmeye devam edecek, ancak göreceli olarak yüksek kalacak. Benzer bir durum, Türk şirketlerinin faaliyet büyümesi ve karlılık açısından da yaşanacak. Bill Gross'un söyledikleri, finansal basında "hisse senedinin sonu" şeklinde yankılanmış olabilir, ancak aslında Gross, hisse senetlerinin azalan getiri oranlarından kaçamayacağını ve uzun vadede %6,6 reel getiri planlayan ve yükümlülük altında olan bireysel emeklilik sistemleri, sigortalar ve vakıf fonlarının buna hazırlıklı olmaları gerektiğini ifade etmek istemişti. Nitekim, Siegel'in paradigmasını sorgulayan Gross'un dünyanın en büyük varlık yönetimi şirketi PIMCO, varlık dağılımlarında gelişmekte olan ülkelere daha fazla yer vermeye başladı ve ilk kez bir hisse fonu kurarak başarılı bir fon yöneticisini görevlendirdi. Aslında bu tartışmanın biraz gerisindeyiz. Yan taraftaki grafikten de görüleceği gibi, Türkiye'de tablo zaten Finansal Varlık Fiyatlama Modeli'ne (CAPM) uygun değildi. Son 10 yılda, tahviller yıllık bazda %12,4 reel getiri sağlarken, hisse senetlerinin bu oranı sadece %4,5 oldu (Tablo 1). Bundan sonra, bu tablo sabit getirili yatırım araçlarında ciddi bir düşüş eğilimine girerek normale dönecektir. Türk yatırımcısı biraz daha şanslı olsa da tasarruf sahiplerini zor bir dönem bekliyor. Alışkanlıkların işe yaramayacağı bir döneme giriyoruz. Alternatif yatırımlar, daha sofistike ürünler ve katma değer yaratan (varlık sınıfı karşılaştırma kriterinin üzerinde getiri sağlayan) aktif stratejiler ön planda olmaya devam edecek. Eğer tasarrufunuz yoksa, sorun daha da büyük. Türkiye'de tasarruf oranı son 10 yılda sürekli düştü ve son verilere göre GSYH'ye oranı %10'un altına indi. Bu oranın %20'nin altına inmesiyle birlikte Türkiye'de finansal sistemde ciddi bir daralma yaşanabilir. Sonuç olarak, hem bireysel hem de kurumsal yatırımcıların getiri beklentilerini gözden geçirmeleri ve daha önce düşünmediği veya göz ardı ettiği fırsatlara açık olmaları gerekiyor. Artık her şey değişti, bu da bizlere yeni bir normalin kapıda olduğunu gösteriyor.

Yorumlar

Yorum Gönder

Fikirlerinizi belirtin.