BORSADA ALFA YARATMAK NEDİR?

|

| Borsada Nasıl Alfa Yaratılır? |

Borsalarda Alfa Arayışı: Etkin Piyasa Varsayımıyla Mücadele

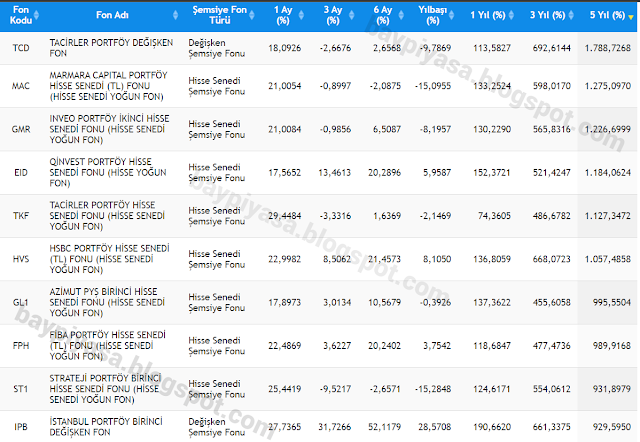

Borsada alfa yaratmak, yatırımcıların piyasanın genel performansından daha iyi bir getiri elde etmeyi hedeflediği bir stratejidir. Alfa, bir yatırımın beklenen getirisinin, risk faktörlerine dayanarak hesaplanan gerçek getirinin üstünde olması anlamına gelir. Alfa yaratmak için, yatırımcılar genellikle temel analiz, teknik analiz ve piyasa trendlerini değerlendirme gibi yöntemlere başvururlar. Temel analiz, bir şirketin finansal durumunu, iş modelini, rekabet avantajlarını ve endüstri trendlerini analiz ederek değerlemeler yapmayı içerir. Teknik analiz ise geçmiş fiyat hareketlerini ve hacim verilerini kullanarak gelecekteki fiyat eğilimlerini tahmin etmeyi amaçlar. Alfa yaratma stratejileri arasında hisse senedi seçimi, portföy çeşitlendirmesi, risk yönetimi ve piyasa fırsatlarını yakalama gibi faktörler yer alır. Yatırımcılar, piyasaları sürekli olarak takip ederek fırsatları değerlendirir ve portföylerini buna göre optimize ederler. Ancak borsada alfa yaratmak zorlu bir görev olabilir. Piyasalar sürekli olarak değişkenlik gösterir ve her yatırım stratejisi riskler içerir. Başarılı bir şekilde alfa yaratmak için disiplinli bir yaklaşım, doğru analizler ve iyi bir risk yönetimi stratejisi gereklidir. Hisse fonu yöneticileri, hisse seçimiyle hisse endeksinin üzerinde getiri elde etmeye çalışarak "alfa yaratmak" olarak adlandırılan bir stratejiyi uygularlar. Bu, fon yöneticilerinin sistematik olarak daha iyi performans sergileyebileceği anlamına gelir ve aynı zamanda "sistematik üstün performans" olarak da tanımlanabilir. Ancak, bazıları "alfa"nın gerçek bir varlık mı yoksa kurgusal bir kahraman gibi mi olduğunu sorgulamaya başlamıştır. Finans medyası ve finans akademisi çevreleri tarafından giderek daha fazla tartışılan bir konudur. Ünlü bir kitap olan "Rasgele Yürüyüş"te, Burton Malkiel piyasa zamanlamasının ve sistematik olarak iyi hisse seçiminin mümkün olmadığını iddia etmiştir. Kitapta, maymunların dart atarak seçtiği hisselerin profesyonel fon yöneticilerinin portföylerinden daha kötü performans göstermeyeceği iddiası yer almaktadır. Bu iddiayı desteklemek amacıyla Wall Street Journal tarafından gerçekleştirilen bir deneyde, sadece 100 profesyonel yöneticiden 61'inin 6 aylık süre içinde maymunların dart atmasından daha iyi performans gösterdiği ortaya çıkmıştır. Bu 100 yöneticiden sadece 51'i endeksi geçebilmişken, diğer 49'u endeksin altında kalmıştır. Bu deney tam anlamıyla Malkiel'i haklı çıkarmasa da yönetim masrafları ve konsantre portföyün daha yüksek riski gibi faktörler göz önüne alındığında, sonuçlar havalı Wall Street fon yöneticilerinin becerilerini sorgulayacak kadar etkileyiciydi. Özellikle ABD'de, fon yöneticilerinin alfa yaratma yeteneklerini sorgulayan birçok akademik çalışma yapılmış durumdadır. Bu çalışmaların sonuçları tartışmalı ve bazen çelişkili olsa da genel olarak fon yöneticilerinin ortalama olarak pozitif alfa yaratamadığı yaygın bir kanıdır. Başarılı olanlar bile bunu istikrarlı bir şekilde sürdürememiştir. Fon yöneticileri arasında negatif alfa yaratma daha yaygın ve belirgindir. Ancak en iyi %10'luk dilime dahil olan fonlar için, akademik çalışmalar genellikle istikrarlı ve istatistiksel olarak tesadüfi olmayan üstün performans bulguları elde edebilir. Yani mükemmel bir etkin piyasa olmasa da pozitif alfa mümkündür, ancak sınırlıdır. Başka bir sonuç çıkarabileceğimiz nokta ise pozitif alfa bulgularının özellikle gelişmiş Batı piyasalarında kurumsal yatırımcıların ve kurumsal yönetim ilkelerinin daha gelişmiş olmasıyla giderek zayıfladığıdır. Günümüzde bilgiye erişim ve işleme kolaylığı artmış durumdadır. Hatta tuvalette bile akıllı telefonlar aracılığıyla bilgiye erişip finansal analizler yapılabilmekte ve yazılımlar sayesinde piyasa arbitrajları gerçekleştirilebilmektedir. Bu nedenle en iyi ve ortalama fon yöneticileri arasındaki fark, yeni tekniklerin ve sistemlerin gelişmesiyle ve kapasitelerin zorlanmasıyla azalmış durumdadır. Bu da pozitif alfa yaratılabilecek potansiyel alanların, rekabetçi bir finans dünyasında giderek azaldığı anlamına gelmektedir. Sonuç olarak, Batı piyasalarında aktif yönetilen fonlardan endeksi takip etmeye çalışan ve yönetim ücreti düşük pasif fonlara kayma eğilimi devam etmektedir. Ancak Batı finans medyasının ve finans teorisinin iddia ettiği gibi piyasalar, etkin piyasalar varsayımına yaklaşabilir mi veya başka bir deyişle alfa öldü mü? Kesinlikle hayır. Hisse senedi piyasasında kazananlar ve kaybedenler olabilir, ancak hisse senedi piyasası uzun vadeli gelişim trendiyle sıfır toplamlı bir oyun olmamıştır. Ancak endeks üzerinde üstün performans sıfır toplamlı bir oyundur; bir kişinin pozitif alfası teorik olarak başka bir kişinin negatif alfasıdır. Negatif alfanın varoluş nedeni, davranışsal yatırımcı zaafları, bilgiye erişim farklılıkları ve bilginin farklı şekillerde işlenmesidir. Bu açıdan negatif alfa ve dolayısıyla pozitif alfanın kolayca yok olmayacağını söylemek mümkündür. Gelişmiş piyasalarda, güçlü kurumsal yatırımcı tabanı ve etkin bir piyasa altyapısına sahip olmanın etkisiyle bu alanlar küçülebilir, ancak gelişmekte olan piyasalarda hala verimli bir zemin sunmaya devam etmektedir. Türk hisse senedi piyasası, yasal ve operasyonel altyapı açısından hızlı bir gelişme göstermiştir ve bugün itibariyle finansal raporlama, kamuoyunu bilgilendirme gibi birçok kurumsal yönetim standartı açısından gelişmiş ülkelere yaklaşmaktadır. Ancak öncelikle çok dinamik ve genç bir özel sektöre sahip olduğu söylenebilir. Türk hisse senedi piyasasında bir sektörün genel ekonomi içinde veya bir şirketin bir sektörde hızla ivme kazanabildiği gözlemlenebilir. Özelleştirmeler, demografik yapı, ülkenin coğrafik konumu ve kentleşme gibi faktörler, şirketlerin gelişimine dinamik bir ortam sunmaktadır. Olgunlaşmış şirketlerin yaşam döngüsünün üst noktasında yer alması nedeniyle BIST'te çok fazla sayıda olmadıklarını görüyoruz. Ayrıca ortalama hisse senedi elde tutma süresinin kısa olduğu Türk hisse senedi piyasasında, zayıf bir kurumsal yatırımcı tabanı nedeniyle bilgiye erişim ve bilginin etkin işlenmesi açısından zayıf bir piyasa olduğunu söylemek mümkündür. Sonuç olarak, hisse fonu yöneticilerinin sistematik üstün performans sağlayarak alfa yaratma yeteneklerine ilişkin akademik çalışmalar tartışmalı sonuçlar ortaya koysa da genel olarak fon yöneticilerinin ortalamada pozitif alfa yaratamadığı, yaratabilenlerin ise bunu istikrarlı bir şekilde sürdüremediği sonucu yaygındır. Ancak pozitif alfa bulguları, özellikle gelişmekte olan piyasalarda ve kurumsal yönetim standartlarının henüz tam olarak gelişmediği bölgelerde daha yaygın olabilir. Her ne kadar bilgiye erişim kolaylaşmış olsa da yatırım kararlarında öznel varsayımların kullanılması gerektiği unutulmamalıdır. Hisse senedi piyasaları hala etkin piyasa varsayımına yakınsayabilir, ancak alfa yaratma potansiyeli devam etmektedir.

Yorumlar

Yorum Gönder

Fikirlerinizi belirtin.